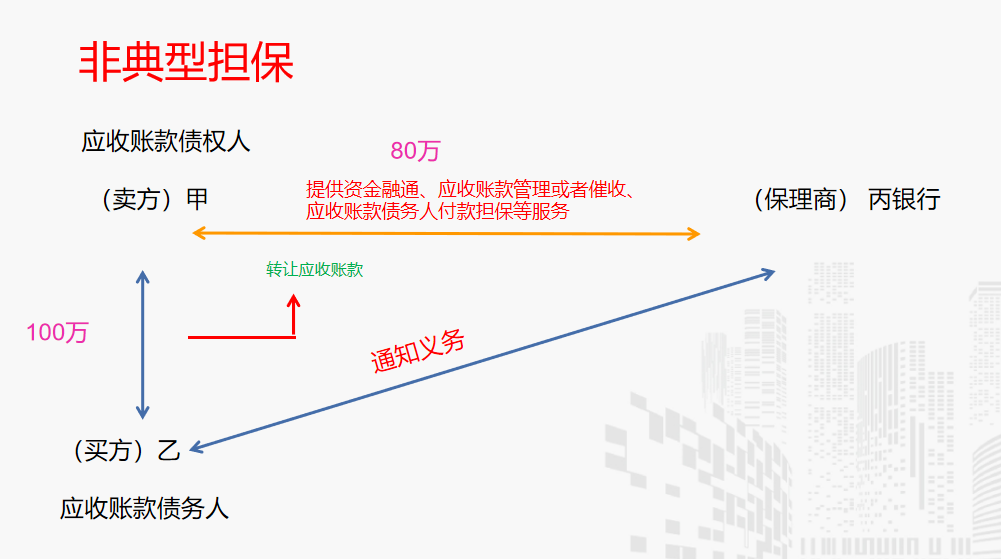

《民法典》第七百六十一条规定:“保理合同是应收账款债权人将现有的或者将有的应收账款转让给保理人,保理人提供资金融通、应收账款管理或者催收、应收账款债务人付款担保等服务的合同。”应收账款包括已经发生的和将来发生的债权。保理是集应收账款催收、管理、坏账担保及融资于一体的综合性金融服务。从保理商的分类来看,主要包括银监会审批监管的银行类保理机构和商务部、地方商务主管机关审批监管的商业保理公司。此外,保理合同应当采取书面形式。

一、保理合同的标的是保理人的劳务或服务。具体而言,在保理合同中,保理人向应收账款债权人提供资金融通、应收账款管理、催收、应收账款债务人付款担保等服务。

二、保理合同为要式合同。保理合同涉及两个合同、三方当事人,两个合同分为基础合同(买卖合同)与保理合同,三方当事人包括债权人、保理商与债务人。

三、保理合同是双务、有偿合同。保理人有义务为债权人提供保理服务,同时有权获得报酬,债权人有义务支付报酬,同时有权要求保理人提供保理服务。

四、保理合同为诺成合同。保理合同只需当事人意思表示达成一致即可成立,无须特定财物的交付。

《民法典》第七百六十三条规定:应收账款债权人与债务人虚构应收账款作为转让标的,与保理人订立保理合同的,应收账款债务人不得以应收账款不存在为由对抗保理人,但是保理人明知虚构的除外。

保理合同的客体是应收账款债权,因债权缺乏公示性,在社会实践中,存在虚构职务的情况,导致保理人受让的债权不存在,从而从保理人的权利难以救济。所以,《民法典》如此规定,除非是保理人明知虚构的情形,否则不得以基础双方虚构的应收账款为由进行抗辩,从而保障保理人的权利。

《担保新规》第六十六条规定:同一应收账款同时存在保理、应收账款质押和债权转让,当事人主张参照《民法典》第七百六十八条的规定确定优先顺序的,人民法院应予支持。

在有追索权的保理中,保理人以应收账款债权人或者应收账款债务人为被告提起诉讼,人民法院应予受理;保理人一并起诉应收账款债权人和应收账款债务人的,人民法院可以受理。应收账款债权人向保理人返还保理融资款本息或者回购应收账款债权后,请求应收账款债务人向其履行应收账款债务的,人民法院应予支持。

也正因如此,与同一应收账款可能发生多次质押或者多次转让一样,同一应收账款也可能发生多重保理。对此,《民法典》第七百六十八条规定:“应收账款债权人就同一应收账款订立多个保理合同,致使多个保理人主张权利的,已经登记的先于未登记的取得应收账款;均已经登记的,按照登记时间的先后顺序取得应收账款;均未登记的,由最先到达应收账款债务人的转让通知中载明的保理人取得应收账款;既未登记也未通知的,按照保理融资款或者服务报酬的比例取得应收账款。”尽管本条针对的是就同一应收账款订立多个保理合同的情形,但考虑到实践中也可能发生就同一应收账款同时存在保理、应收账款质押或者债权转让的情形,故上述规则应类推于就同一应收账款同时存在保理、应收账款质押或者债权让与的场合。

【有追索权的保理合同】

1.概念:有追索权的保理合同,是指约定保理人不仅有权请求债务人履行应收账款债务,还有权在债务人不履行债务时,请求债权人返还保理融资款本息或者回购应收账款债权的保理合同。

2.规则:(1)保理人从债务人处所受偿的应收账款债权额,扣除保理融资款本息和相关费用后有剩余的,剩余部分应当返还给应收账款债权人。由此可见,在有追索权的保理合同中,保理人只能取得融资款的利息收益。

(2) 债务人到期未向保理人履行义务的:①保理人以应收账款债权人或者应收账款债务人为被告提起诉讼,人民法院应当受理;保理人一并起诉应收账款债权人和应收账款债务人的,人民法院可以受理。②债权人向保理人承担被追索的责任后,有权请求债务人向其履行债务。

【无追索权的保理合同】

1.概念:无追索权的保理合同,是指约定保理人只有权请求债务人履行应收账款债务,不得请求债权人返还保理融资款本息或者回购应收账款债权的保理合同。

2.规则:在无追索权的保理合同中,保理人从债务人处所受偿的应收账款债权额,扣除保理融资款本息和相关费用后有剩余的,无需返还给应收账款债权人。由此可见,在无追索权的保理合同中,保理人可以取得融资款的利息以外的收益。

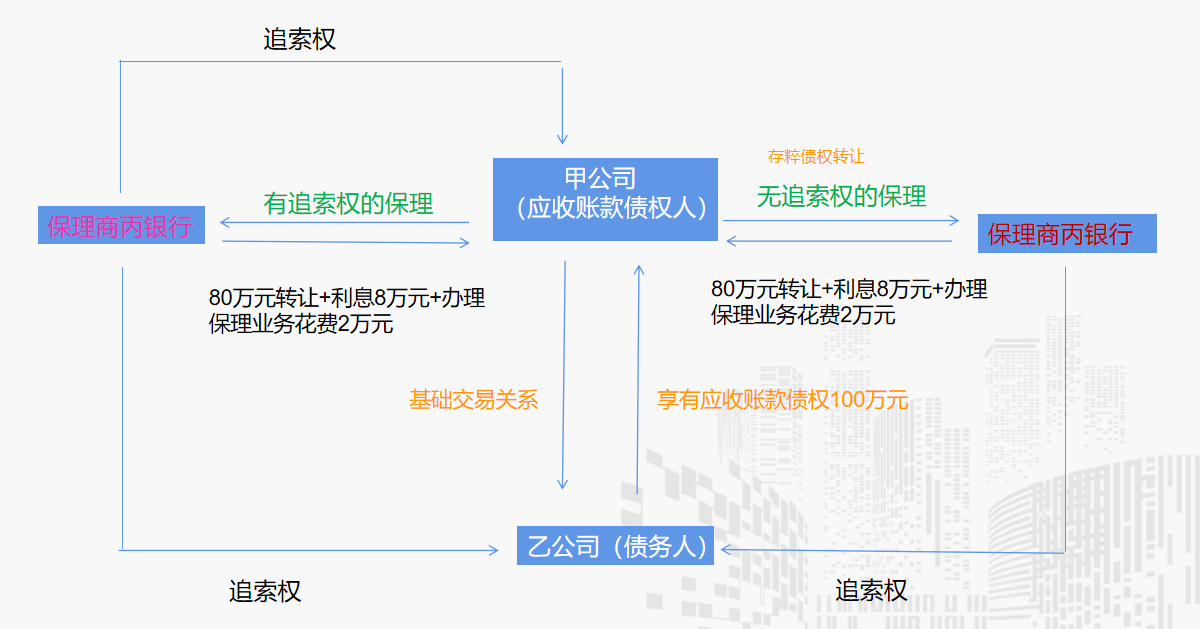

【案情】 甲公司对乙公司享有应收账款债权100万元,1年后到期。甲公司与丙银行订立保理合同约定,甲公司将对乙公司的应收账款债权,以80万元的价格转让给丙银行。保理合同订立后,丙银行向甲公司支付债权受让金80万元,并在乙公司的债务到期时请求乙公司偿还了100万元。经查,丙银行支付的价金利息为8万元,办理保理业务所花费用为2万元。 【问题】 1.如果甲公司与丙银行在保理合同中约定,如果乙公司到期不向丙银行偿还债务,丙银行可要求甲公司返还融资款。 ①乙公司向丙银行所偿还的100万元,如何处理?②此时,丙银行获得的利益是什么?③如果乙公司到期不向丙银行偿还债务,丙银行如何起诉?④如果丙银行请求甲公司承担追索责任后,甲公司怎么办? 2.如果甲公司与丙银行在保理合同中并未约定,如果乙公司到期不向丙银行偿还债务,丙银行可向甲公司追索。 ①乙公司向丙银行所偿还的100万元,如何处理?②此时,丙银行获得的利益是什么? 【回答】 1.①扣除保理融资款本息和相关费用后,剩余的10万元,丙银行应当返还给甲公司。②80万元融资款的利息8万元。③丙银行可以起诉甲公司或者乙公司,法院应当受理。丙银行也可以一并起诉甲公司和乙公司,法院可以受理。④甲公司可以请求乙公司履行债务。 2.①扣除保理融资款本息和相关费用后,剩余的10万元,丙银行无需返还给甲公司。②除80万元融资款的利息8万元外,还获得利益10万元。

有追索权保理人行权路径分析

有追索权保理人行权路径分析

《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》(下称“《民法典担保制度解释》”)第六十六条第二款规定:“在有追索权的保理中,保理人以应收账款债权人或者应收账款债务人为被告提起诉讼,人民法院应予受理;保理人一并起诉应收账款债权人和应收账款债务人的,人民法院可以受理。”保理人为便于诉讼,追求最大利益,在一个案件中同时起诉应收账款债权人和债务人通常是最好的选择。但需注意的是,根据保理人基于不同法律关系项下请求权基础的差异,诉讼请求的设计可能直接影响判决的结果。

根据《中国银行业保理业务规范》第五条的规定,保理融资的第一还款来源为债务人对应收账款的支付,这也是保理行业的共识和实践中的普遍做法,结合前述有追索权保理法律性质及法律规定,我们建议保理人可在诉请中可要求应收账款债务人按照基础合同约定支付价款、违约金和其他费用,并要求应收账款债权人在保理融资本息和相关费用范围内,对债务人不能清偿的部分承担补充清偿责任。

【相关案例】

一、最高人民法院(下称“最高院”)在(2017)最高法民再164号案件中认为,从司法实践中的情况来看,对保理商有追索权的保理业务中,在债权未获清偿的情况下,保理商不仅有权请求基础合同的债务人向其清偿债务,同时有权向基础合同债权的让与人追索这一问题,并无分歧认识,但在原有债务和受让债权的数额不一致的情况下应当如何确定清偿义务范围和顺序,还没有先例判决可以遵循。根据双方在《国内保理业务合同》中的约定和间接给付的法理,珠海华润银行本应先向江西燃料公司(应收账款债务人)求偿,在未获清偿时,才能够向广州大优公司(应收账款债权人)主张权利,追索权的功能相当于广州大优公司为江西燃料公司的债务清偿能力提供了担保,这一担保的功能与放弃先诉抗辩权的一般保证相当。参照《中华人民共和国担保法》关于一般保证的法律规定,江西燃料公司应当就其所负债务承担第一顺位的清偿责任,对其不能清偿的部分,由广州大优公司承担补充赔偿责任。

二、最高院在(2019)最高法民申1518号案件中认为,有追索权的保理业务所包含债权转让合同的法律性质并非纯正的债权让与,而应认定为是具有担保债务履行功能的间接给付契约,并不具有消灭原有债务的效力,只有当新债务履行且债权人的原债权因此得以实现后,原债务才同时消灭。据此,在建行二支行债权未获得清偿的情况下,保理商建行二支行不仅有权请求基础合同的债务人中厦公司向其清偿债务,同时有权向基础合同债权的让与人麟旺公司进行追索。故二审法院将建行二支行在本案中对中厦公司所能主张的权利范围,限缩在建行二支行对麟旺公司所能主张的权利范围之内,并未超出当事人的诉讼请求。因本案建行二支行对中厦公司的债权尚未得到实际清偿,为避免建行二支行就同一债权双重受偿,二审法院判决中厦公司、麟旺公司或保证人东关公司、刘明星、李某任何一方对债务的清偿行为,都应相应免除另一方的清偿义务。

孔晗 律师 孔晗,中国石油大学法学本科专业,文康(济宁)律师事务所专职律师,专注于合同纠纷、房地产与建设工程、婚姻家事争议解决与诉讼等领域。参与办理多起涉及建设工程施工合同纠纷、婚姻家事纠纷、借款合同纠纷等诉讼案件。