与我国较为相似的是,日本早在1993年引入“D&O保险”制度之初,亦未将“公司补偿”制度作为前提。经过20余年的实践摸索,日本逐步完成了对D&O保险制度的法律移植,经历了鉴别、认同、调适、整合、引进、吸收、摄取、同化的全过程后,直到2019年,才在《公司法》立法层面同时引入公司补偿合同制度与D&O保险合同制度。日本法对于董事责任保险法律制度的移植路径,可以为我国提供有益借鉴,加速推进董责险制度与我国公司法的融合。

新修订的《公司法》第193条规定:“公司可以在董事任职期间为董事因执行公司职务承担的赔偿责任投保责任保险。公司为董事投保责任保险或者续保后,董事会应当向股东会报告责任保险的投保金额、承保范围及保险费率等内容。”

事实上,董责险在我国并非新险种。早在2001年,证监会发布的《关于在上市公司建立独立董事制度的指导意见》中指出“可以建立必要的独立董事责任保险制度”,次年,针对上市公司的董责险产品被引入我国。在本次《公司法》修订之前,关于董责险的现行规定主要为证监会于2018年9月30日公布施行的《上市公司治理准则》,第24条规定“经股东大会批准,上市公司可以为董事购买责任保险。责任保险范围由合同约定,但董事因违反法律法规和公司章程规定而导致的责任除外”。

在本次《公司法》修订时,将“董事因执行公司职务承担的赔偿责任”确定为董责险的保险标的,旨在董事会中心主义的大背景下,加大董事权责的同时,有效平衡履职风险,实现对董事的正向激励。

目前《公司法》对于董责险的规定,仍停留在指导性层面,在承保范围、适用程序、费用负担等方面留有了极大的弹性空间,如果公司、董事与保险公司对彼此之间的权利义务不能作出合理安排,则可能会面临两个不利后果:一是,或将成为新一轮的“僵尸条款”而被弃用,不能有效形成董事履职的风险隔离屏障;二是,或将成为董事规避个人责任的“避风港”而被滥用,实际上将《公司法》新构建的董事——公司——股东——第三人(多为公司债权人)之间的利益平衡再次打破,违背立法本意。

(一)承保范围的确定

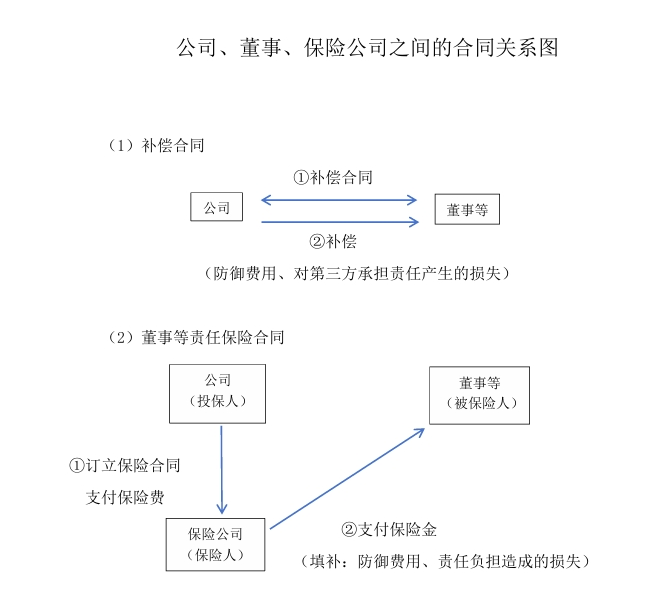

作为保险合同的核心,目前该条款仅以“董事因执行公司职务承担的赔偿责任”作出了框架性的表述。参考域外立法及我国保险行业实践,保险公司对于董责险的承保范围基本分为:Side A条款,保障董监高基于疏忽和过失等行为导致的个人以及(或)其配偶、代理人、继承人等承担的赔偿责任。该保障适用的前提一般是公司对董事等个人的赔偿责任无法补偿或者没有能力补偿。Side B条款,是公司补偿保险,其承保对象是公司的补偿责任,即按照补偿协议、公司章程或法律规定,董事等已承担的赔偿责任应当由公司向其进行补偿时,由保险人承担该等补偿责任。由此可见,董责险实质上处于补充地位。

如前所述,我国尚未在公司法层面引入“公司补偿保险制度”。依据我国现行相关立法,董事在任职过程中所面临的责任风险,按客体划分为对公司、对股东以及对第三人的损害赔偿责任。那么,在我国董责险本土化结构中,董责险的承保范围应当如何界定?是否当然地将董事因履职对公司造成的损害排除在外,抑或是设置程序性限制后方可纳入承保范围?对于董事因履职被追责而产生的“防御费用”,是否应当纳入董责险的赔付范围?均为董责险落地实施亟待确认的核心问题。

(二)适用程序的规制

1.是否购买董责险的决策主体为公司;

结合董事会中心主义的大背景,“公司”虽为表面的决策主体,但实质的决策者为董事会或不设董事会的公司董事个人——因为,在决定购买、设计条款、签订保险合同的过程中,股东会均没有事前参与。恐将成为董事利用保险制度规避个人责任的“避风港”,如:以董事会决议的方式为所有董事购买董责险,并在此基础上设计合同条款,则所有董事都具有同一的利害关系,形成了“董事会保险利益共同体”,一方面可能会不适当地事先免除董事履职责任,另一方面可能会通过公司债务负担或公司直接支出等途径与董事产生利益的交易。

综上,董责险合同本身即存在较高的利益冲突风险,其内容可能会影响董事履行职责的合理性。鉴于此,决定董责险合同内容的决策机构,应当以“不存在利益冲突交易”为基准。反观《上市公司治理准则》第24条之规定,上市公司购买董责险的决策需要经过股东大会的批准,以明文规定决策批准程序的立法设计仍具备一定的前瞻性,《公司法》相关解释及配套措施仍需在立法层面构建监管、披露等规则,完善董责险的适用程序。

(三)保险费用的负担

“公司”可以为董事购买保险,按照《保险法》第10条规定,“投保人是指与保险人订立保险合同,并按照合同约定负有支付保险费义务的人。”即董责险的投保人为公司,理应由公司支付保险费。

然而,董责险合同是以公司与董事之间存在利益冲突为前提的,深层逻辑分析如下:

大前提:公司为董事投保+支付保费

如果承保范围包含防御费用和董事履职责任造成的所有损失(对股东/对公司/对第三人),再由公司承担保险费,就等于减免了董事对公司的责任。如此,在董事承担损害赔偿责任后,通过董责险来填补其个人损失,可能使得公司支出的财产最终导致董事获益,无疑是与立法理念背道而驰的。

(一)制度设计

同样作为“舶来品”,日本在引入美国“D&O保险”制度时,对于如何调整该制度与本国《公司法》之间的关系经历了长时间摸索。日本早在1993年引入“D&O保险”制度之初,亦未将“公司补偿”制度作为前提,学界曾称之为日本式“D&O保险”模式。直到2019年第二次修订《公司法》时,才通过立法方式同时增设了公司补偿合同与D&O保险合同。明文规定了可约定补偿和不得约定补偿的事项,在此基础上,增设D&O保险合同相关规定以及所需程序,进一步彰显了D&O保险合同的补充地位。

(二)立法框架

立法设计时,日本《公司法》在原第430条“公司负责人等的连带责任”之后单独增设“第十二节 补偿合同及为董事等订立的保险合同”列为第430条之2、第430之条3,具体架构如下: 第十一节 公司负责人等的损害赔偿责任 第十二节 补偿合同及为董事等订立的保险合同 【补偿合同】第430之2 一、股份公司向公司负责人等承诺由该股份公司补偿下列费用等的全部或部分的合同(以下在本条中称为“补偿合同”),由股东大会(设董事会的公司为董事会)决议决定: (一)该公司负责人等在执行其职务时,因涉嫌违反法令规定,或因受到追究有关责任而支出的费用。 (二)该公司负责人等因履行其职责而承担对第三人所造成损害的赔偿责任时,产生的下列损失:1、因该公司负责人等赔偿该损害而产生的损失;2、当事人之间就有关损害赔偿的争议达成和解时,因该公司负责人等根据该和解支付金钱而产生的损失。 二、即使在签订了补偿合同的情况下,公司也不得根据该补偿合同对以下所列费用进行补偿: (一)前款第一项所列费用中,超过通常所需费用金额的部分; (二)如果该公司要赔偿前款第二项损失,则该公司负责人等对该公司承担第423条第1项的责任时,在该项所列的损失中与该责任有关的部分; (三)公司负责人等在履行其职责时因恶意或重大过失而承担前款第二项的责任时,该项所列全部损失。 三、如果股份公司根据补偿合同补偿了第一款所列费用后,在知道该公司负责人等为谋取自己或第三人的不正当利益,或者以给该公司造成损害为目的而执行了该职务时,可以要求公司负责人等返还相当于补偿金额的款项。 四、在设立董事会的公司中,根据补偿合同给予补偿的董事和接受补偿的董事,应毫不迟延地向董事会报告有关补偿的重要事实。 五、董事准用前款的规定。在此情况下,将“设有董事会的公司的补偿合同”替换为“补偿合同”。 六、第356条第1款、第365条2款(包括在第419条第2款中准用这些规定的情况)以及第423条第3款及第428条第1款规定的情形,不适用于公司与董事或执行官之间的补偿合同。 七、第一款补偿合同的订立,不适用于民法第108条规定的情形。 【为董事等签订的保险合同】 第430之3 一、股份公司与保险公司缔结的保险合同中,约定由保险公司补偿公司负责人等在职务执行中可能承担的损害赔偿责任或因受到有关责任追究而产生的损害,且将公司负责人等作为被保险人的合同(根据法务省令规定,缔结该保险合同不会显著损害被保险人即董事等职务执行的适当性的情况除外。在第三项但书中称为「董事等赔偿责任保险合同」)。决定此类保险合同内容时,必须经过股东大会(设有董事会的公司则为董事会)决议。 二、第356条第1项、第365条2项(包括在第419条第2项中准用这些规定的情况)以及第423条第3项规定的情形,在股份公司与保险人订立的保险合同中,公司负责人等对其执行职务承担责任或者因受到有关责任追究而产生的损失,不适用以董事或执行官为被保险人的保险。 三、民法第108条规定的情形,不适用前款保险合同的订立。但是,如果该合同内容经过第一项决议确定的情况下,可以适用。

(三)剖析解读

1.关于承保范围

(1)补偿合同

原则:因董事等在执行职务时被追究责任而产生的防御费用和对第三人承担损害赔偿责任产生的损失,由公司予以补偿。因为,允许董事等进行适当的防御活动,可以抑制公司的损失扩大,符合公司利益最大化原则。

例外:法定不得通过约定进行补偿的情形:

① 防御费用中超过通常所需金额的部分;

③ 董事等任务懈怠行为给第三人造成的损失;

④ 有关利益冲突交易行为;

(2)董事等责任保险合同(D&O保险合同)

原则:D&O保险合同的法定承保范围大于公司补偿合同,除防御费用和对第三者责任而产生的损失外,董事等因对公司承担责任而造成的损失在特定情形下也可以作为D&O保险的承保对象。另因D&O保险合同的核心在于,由保险人补充可能发生的损失,故保险人(保险公司)作为一方当事人进行缔约的,倘若合同中存在不合理的内容自然会受到限制(如:保险人不会接受单方面对董事等有利的保险条款),因此,在法律条款设计时,无需按照补偿合同的特别附加方式列明。

例外:利益冲突交易和自己代理、双方代理等情形,同样不适用于D&O保险合同。

2.关于程序限制

日本《公司法》特别规定,关于补偿合同与D&O保险合同的具体内容,必须根据董事会或股东大会(不设董事会的公司)的决议才能确定,以尽可能地避免利益冲突,确保董事等执行职务的适当性。

需要说明的是,上述“经董事会同意”并非简单的董事内部会议流程,而是指严格意义上根据《公司法》规定披露与董事会有关的利益冲突交易的重要事实,在得到董事会同意后,立即报告与交易有关的重要事实的程序。依据2015年7月24日由经济产业省发布《公司治理的实践——面向提高企业价值的激励与改革报告书》(以下简称《改革报告书》)中,附件3《关于法律论点的解释指南》(以下简称《公司法解释指南》) ,严格执行上述董事会披露、报告程序,有效避免“董事会保险利益共同体”的道德风险。

3.关于保险费负担

(1)公司担保特约条款由董事等个人承担

日本D&O保险合同的“公司担保特约条款”,指股东代表诉讼担保特约条款,即用于承担在股东代表诉讼败诉中的损害赔偿金和诉讼费用。在长期的实践中,日本采用公司担保特约条款部分的相应保险费(约占全部保险费的10%)由董事等自行承担的方式。在基本合同(公司支付保险费)中附加代表诉讼特约部分由董事支付保险费,公司通过从董事报酬中先行扣除的方式向董事个人收取,通常与普通保险条款部分中的保险费一并办理支付手续。

(2)经特别程序决议后,可由公司全额承担

在《改革报告书》《公司法解释指南》中,列举了公司全额负担保险费用(包括代表诉讼特约部分)的特别情况:①经董事会同意;② 经公司外部董事过半数的任意委员会同意,或者公司外部董事全体同意。需指出,①②程序仅是列举的个例,并不排除其他将D&O保险费用合法地由公司全额负担的情况。

4.关于信息披露

信息披露规则是弥补董事会决议不足以对抗利益冲突的重要措施。依据《会社法施行规则》第119条、第121条,上市公司必须在事业报告中披露有关补偿合同与D&O保险合同的一定事项,作为投资者评价公司风险的指标之一,属于应当披露的重要信息。

与我国董责险的立法基础有所不同,日本90%以上的上市公司加入了D&O保险。尤其大多情况下全体董事都成为D&O保险合同被保险人,对于董事损害赔偿责任,难以仅通过董事会决议来解决利益冲突交易问题,因此有必要披露该保险合同相关信息,应披露内容包括:董事负担保险费的比例、保险事故的概要以及防止因保险合同而损害该董事合理履职的措施,等等。

我国将董责险制度引入《公司法》,无疑是本次修法的重大突破,但在法条设计方面仍然略显保守,仅有框架规定、缺乏细节指引,大面积“留白”赋予了公司充分的自治空间,但细则规范的缺失将成为董责险落地实施的巨大阻力。在未来的配套立法方面,可以适当借鉴日本的有益经验:

(一)制度方面,引入公司补偿制度,与董责险制度形成有效互补。

补偿合同与董责险保险合同两种制度基本上是为了相同的目的而设立,被称为犹如“车之双轮”的互补互促关系,在对第三人责任的案件中,通常是公司补偿制度发挥作用,在对公司责任等无法利用公司补偿制度的案件中则是董责险保险发挥作用。此外,即使已经签订了董责险合同,公司仍可通过补偿合同来填补董责险无法涵盖的损失,更加全面地隔离董事履职风险。

(二)内容方面,采用“法定框架+负面清单”的方式确定承保范围。

严格在立法层面确定董责险合同和公司补偿合同的基本承保范围,再赋予公司、董事、保险公司之间充分的约定空间,如:将防御费用、董事承担对第三人责任而产生的损失作为法定承保范围。同时,以负面清单的方式,列举出法定“不予补偿或赔偿”的情形,如:防御费用中超过通常所需的部分;董事因违背忠实、勤勉义务而对第三人责任所造成的损失;利益冲突交易;自我代理、双方代理,等等。即,在法定框架以内、负面清单以外的事项,均可以纳入董责险合同或公司补偿合同约定的赔偿或补偿范围。如此,董事损害公司利益造成的损失不被当然地排除在保险赔付范围以外,在股东代表诉讼中由董事个人承担相应的保险费用后,可由董责险承保(但不属于公司补偿合同的可补偿范围),符合保险的填平原则。

(三)程序方面,明确合同内容的审议、决策机构,完善监督、披露程序。

如相关合同条款的内容,须经股东会决议决定,或经董事会决议但须附加相关的监管流程(如披露、报告等特殊义务),以最大限度降低董责险与公司利益冲突的可能性,即便在“董事会保险利益共同体”的情形下,也可通过有效的监督、披露程序,排除预先免除董事责任的道德风险,保障董责险合同或公司补偿合同的正当性,从而确保董事执行职务的适当性。

(四)费用方面,特约条款部分由董事个人承担保险费。

如:针对董事损害公司利益而产生的股东代表诉讼中,如果董事作为被告一方败诉,则意味着胜诉的后果归于公司,若该部分损失相应的保险费由公司承担,就形成了“公司出资购买保险——董事损害公司利益——公司获得保险理赔”,虽然表面上的公司损失得到补偿,但是极易滋生董事违反忠实、勤勉义务的道德风险隐患,根本上违背了公司利益最大化原则。因此,在董责保险中,董事等对公司承担责任产生的防御费用、填补损失部分(特约部分),由董事等承担对应的保险费,才能保障公司受到的损害及时获赔的同时,有效制约董事履职行为。

【参考文献】

2.王作全:《新订日本公司法典》,北京大学出版社

3.堀越董(日):《取締役の義務と責任》,税务研究会出版局

4.法務省民事局参事官室[日]:会社法制(企業統治等関係)の見直しに関する中間試案の補足説明

5.王学士:比较法视域下公司董事赔偿责任保险立法问题研究——基于日本第二次《公司法》修改的比较考察

6.潘勇锋:论审判视角下新公司法主要制度修订

7.万佳,朱冰晶:董责险条款的典型问题

8.盈理律师事务所:构建董事责任保险制度正当其时

9.屈信明:董事责任险为何受到青睐

10.王全明,王杰:董事违反勤勉义务的实证研究及规则完善——兼论“商业判断规则”的定位与适用

11.孙彬彬:新《公司法》实施后公司生存指南系列之——董监高信义义务深度解析

12.张亚兴,刘坤,曹燚:修新法委以千斤担,派董事慎行万年船

13.江学勇,黄博曦:董事民事责任的强化与限制(三)——公司限制董事责任的可能路径

14.王民:完善我国董事责任保险制度的几点建议

15.MONOLITH律师事务所:什么是「日本公司法改正后的董事及其他人员赔偿责任保险合约」?解说程序及与公司赔偿的差异

16.黄丽诗:董事责任保险制度的本土化进路

17.詹昊,万佳,程光蕊:新《公司法》下中国董责险制度的发展评析

18.江学勇:独立董事责任新发展及履职保障之局限

19.森本精一:取締役の会社に対する責任

【相关链接】

比较研究视域下的董事责任(二)——中、日《公司法》之董事对第三人责任

比较研究视域下的董事责任(一)——中、日《公司法》之勤勉义务

白雅娟 合伙人 白雅娟律师,国际经济法法学硕士,现居日本东京。毕业于暨南大学,以电子商务、国际贸易为主要研究方向。曾就职于某大型国有企业法律事务部,负责企业日常法务咨询,参与公司章程修订等重大事项论证,审核/拟定规范性合同文本,牵头总公司规章制度汇编,督导分公司日常工作,与外聘律师配合处理涉诉案件等,具备丰富的企业法律服务经验。 白雅娟律师执业期间代理过百余起疑难复杂的商事及家事案件(含涉外),业务范围涵盖企业法律顾问、企业股权架构、商事谈判、家企风险隔离、家族财富规划、婚姻危机处理等,具备扎实的非诉项目服务与诉讼庭审经验。